個人事業を始めてかれこれ5年、足場も固まってきたところで拡大に向けて踏み出していきます。

融資は必須です。小さな事業キャッシュフローを貯めるのもサラリーマンとして労働力を切り売りするのも如何せん時間が掛かり過ぎます。

世界を良くするための事業を、健全な財務体制の下に展開します。

損益計算書を眺めて改善点を模索する

昨年のPLを眺めながら改善点を探していきます。

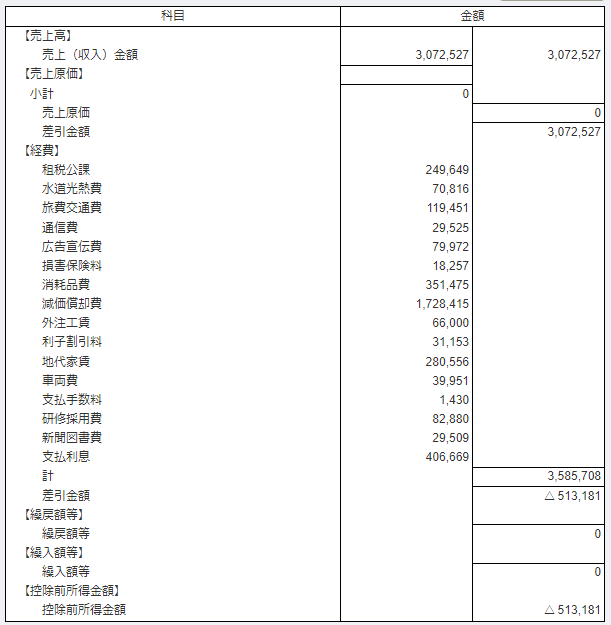

事業経費(不動産以外)の支出の大きい科目として

・租税公課役25万円 ⇒太陽光の償却資産税や事務所の固定資産税がほとんどなのでこれは削減できない。但し償却が進むにつれ年々金額は下がってくる。

・消耗品費35万円 ⇒太陽光の防草シート、パネル清掃用品や帯電作業着等で使いましたがこれは今年からは削減可能。

・減価償却費172万円 ⇒設備を減らせば収入や業務効率も下がるので削減不可。

・時代家賃28万円 ⇒事務所の管理費や駐車場代などこれも削減不可。

・支払利息40万円 ⇒太陽光ローンの繰り上げ返済により削減可能。返済が進むにつれて年々下がってくる。

赤字額が51万円となっていますので、消耗品費と支払利息の圧縮により経費を大きく削りあとは細かい経費の合わせ技で何とか黒字化が可能と思われます。

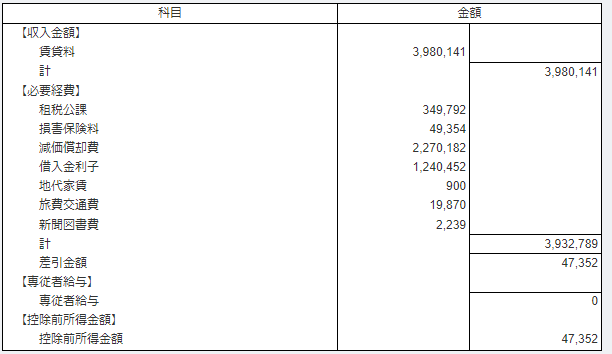

不動産については既に黒字化を達成していますので、特に対策は不要です。

ちなみに話がそれますが木造アパートの耐用年数は30年にするべきだなと感じますね。22年は最近の木造住宅の性能からすると流石に短すぎますし、キャッシュフローを見てもそのくらいが妥当に思います。

融資期間もそれに合わせて新築であれば30年くらいが良いです。

借入金利も1.8%ですので繰り上げ返済の必要性は感じていませんが、借入額が一物件にしては大きいのでここは定期的に毎年家賃収入の一部を繰り上げ返済に回していきます。

融資を進めるのに繰り上げ返済というのも妙な話ですが、やはり物件毎の財務健全性も維持したいので自己資本比率もトータルではなく物件毎に整えていきます。

今年の目標は余計な支出の徹底削減と地道な信用力の構築!

やはり慣れないうちは何が必要なのかも分からず、先ずは使ってみないことには始まりませんのでどうしても備品の購入で経費が膨らんでしまいます。

これから3年間は財務改善と現金投下比率50%を目標に小規模な拡大を続けつつ、経験値を貯めながら大きな拡大に向けて準備を進めていきます。

金融機関とのパイプも少しずつ太くしていきたいですね。色々な金融機関と融資契約を結び返済実績を作りながら信用力を貯めていきたいと思います。

公庫への返済は地道に続いているので、次の融資はきっと協力的になってくれると期待しています。

幸い株や暗号通貨が高騰していますので、上手く利確を進めつつ得た現金で戸建て等の小規模な収益物件を購入していきます。

現在不動産も高騰していますので、ここは一気に踏み込まず地道に小さな物件から購入しレベルを上げていきます。経験だと思って先ずは価格が高くても早く始めることも大切です。

そうしているうちにバランスシートも良くなっていきます。

この3年は経営者としての修業期間と思って地道に歩みを進めていきたいと思います。

それでは本日もありがとうございました!