現在政府の金融政策により大量の現金が市場に出回り、株や金仮想通貨等の現物資産の評価額が著しく上昇しています。

市場にお金が出回り、それを見た富裕層がインフレに備えて現金での保有ではなく有価証券での保有が安全と判断しているためです。

この様に経済ショックが発生すると一気に富の二極化が進みます。お金の無い人間は日々のやり繰りに必死になり蓄財を全くできず、かたや余裕ある富裕層は暴落が起これば資産を買い増ししインフレを察知すれば更に資産を買い増します。

これは誰を恨むことも出来ず、結局は自分が積み上げてきた人生の結果がこの様に困難な局面で顕在化するのです。

このことを私は前回のリーマンショックで思い知り、それ以来お金の使い方についてはかなり勉強しました。社会は本当にお金の無い人間には厳しく、一度落ち始めると浮上は非常に困難です。

コロナ禍での金利上昇と言う最悪シナリオに備える。

そしてインフレが起こればそれを制御するために金利を上昇させます。かたや私的にまずいのは金利上昇と不動産価格の下落が同時に起こりそうだということです。

通常インフレが起これば不動産価格も上昇しますが、状況を見ると私の様にフルローンで不動産を購入している層にとっては金利上昇による経費増大が収益を圧迫します。

ほぼフルレバレッジで不動産を購入してしまっている場合、恐らく金利上昇に耐えられず不動産の投げ売りが始まります。そして金利上昇と不動産価格の下落が同時に起こるのです。

キャッシュフローを生んでいたはずの不動産がゆっくりと確実に赤字を計上し始める。これは本当に恐ろしいことです。逆に資金に余裕ある富裕層はここぞとばかりに下落した不動産を買い漁ります。

金利上昇且つ不動産価格下落となった場合の備え

ということでこの様な状況に備え、私の備えとしては

①十分な現金を保有する。現金を手に入れる手段を十分に確保しておく。

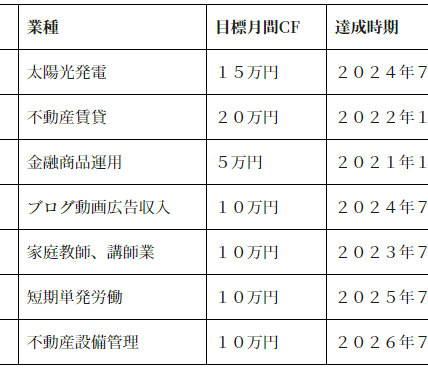

一時の下落局面を耐えきれるキャッシュフローがあれば不利な時にろうばい売りをすることもなくなります。私の場合はサラリーマン収入や太陽光その他の収入を確保しておきます。

②金利上昇、インフレに強い資産を持っておく。

金利が上昇すれば銀行の収益が上がります。結果的には銀行株を保有することが金利上昇へのリスクヘッジとなります。現在銀行株が非常に安価に入手できるので比率を上げていきます。また株や金や仮想通貨はインフレに強いのでこちらの比率も上げていきます。

③自己資本比率を制御する。

これは安易にフルレバレッジで不動産を買いまくるのではなく、適正な自己資本比率の元借入比率を抑えておくことです。不動産の場合はどうしても融資比率が高くなりますが、自己資本比率は最低でも15%ほどは保持しておくべきです。不動産のレバレッジは3~8倍が適正だと考えています。

とにかくこういった困難な経済局面においては現金が手に入る仕組みを大切にし、資産拡大を焦らず欲しいもの(家や車などの高価な製品)をローンで購入するのも我慢しましょう。

いずれまた景気が上向き始めて給料が段々増えてきたなと感じたら買えば良いのです。その時に備えてしっかり固定費を削減し、手元の現金をこつこつと増やしておきましょう。

それでは本日もありがとうございました!