何事もそうですが、やはりお買い得な時に一気に買った方が儲かります。

バーゲンセールの時にがっつり仕込み、買い手数多の時に売るのが王道ですね。

ドルコスト平均での積み立て買い付けは確かに手間が掛からないメリットがあるのですが、私の様に日々趣味でチャートを眺めるのが好きな人間には向いていない戦略です。

ということで積み立て買い付けを最低限にしてキャッシュを貯めつつ虎視眈々とチャンスを狙う戦略に切り替えることにしました。

大体2~3か月に一回ニュースで暴落暴落騒ぎだすタイミングがあるのでそこで買いを入れ、後はまた待つ戦略です。

既に私としても十分な金額の資産高になりました。これを放っておけば老後資金には事欠かない金額になることが期待できますのであまり無理をして買う必要もありません。

勝てる時だけ打席に立つ、バフェット戦法です。

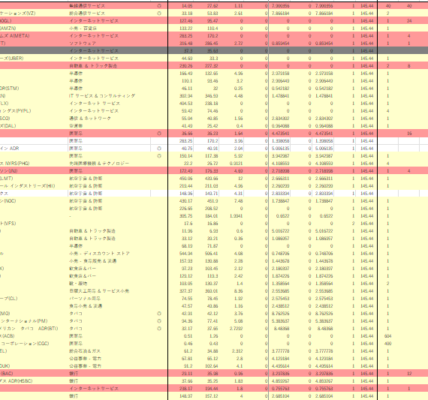

現在なんだかんだで毎月44万円を各種の投資商品に積み立てているのですが、それらを絞りに掛かります。

・楽天証券クレジットカード積み立て:毎月5万円 ⇒継続

・SBI証券投資信託積立:毎月12万円 ⇒今年度はストップ、来年から積立NISAで3万円

・金プラチナ積み立て:毎月4万円 ⇒毎月1万円に変更

・外貨積立:毎月4万円 ⇒ストップ

・仮想通貨積立:毎月6万円 ⇒ストップ

・事業貯蓄、生活費貯蓄:毎月10万円 ⇒現金貯蓄は継続

・WEALTH NAVI、楽ラップ:毎月2万円 ⇒継続

・個人年金保険:毎月1万円 ⇒継続

上記を行うことで積立金額を毎月12万円まで落とし、残りのお金は下落時のスポット買いに宛てます。

市場の成長に合わせた最低限の積み立ては残しつつ、現金ポジションを高めて好機をじっくり待ちます。

来年あたりに一度大きな調整がある気がするのでそこに備えて今は現金余力を増やしたいと思います。

とか言いながら時計とか買っちゃうかもしれません。

それでは本日もありがとうございました!