おはようございます。Toruです。

本日は朝から雨が降り、文学な雰囲気の朝ですね。

このサイトの主題は「サラリーマンが資本家を目指す」です。

ごくごく普通の一サラリーマンが一般的に仕事がきつくなりだす35歳から資本家を目指し始めた過程をなるべく詳細に伝えて行きたいと考えています。

提供する価値はサラリーマンとして資本家を目指す方々に役立つ具体的な情報です。

どんな事業を興し、日々どの様に取り組み、実際の収支や資産額は幾らなのか。それらを包み隠さずありありと書いたサイトになります。

ということでカテゴリーとして私が資本家となる上で参考にしてきた書籍をレビュー記事としてまとめることにしました。

今回は大富豪の投資術についてレビューしていきたいと思います。

資本家書籍レビュー:大富豪の投資術

始めに要点をまとめると

①多くを稼ぎ、出費を削り、借金をなくし、投資を行い富裕層を目指すこと。

②元手を作るサラリーマンの期間をとにかく収入を上げる交渉努力をすること。

③資産運用におけるテクニック。8つのアセットクラス、5%のポジションリミット。

④セミリタイアのためのマジックナンバー

となります。

先ず①についてですが、これは割と一般的に知れ渡っているサラリーマンが富裕層となるための大原則ですね。

私も始めは半信半疑で始めてみました。家を買う時も中古の安い家を購入し、その他の出費もとにかく削りました。

給料は転職したことで幸い増えましたし、とにかくあらゆる手出し可能な投資を行いました。転職により退職金と転職入社時の特別一時金を頂きカードローンも完済できました。

その結果として現在は年間300万円の資本キャッシュフローと3200万円の純資産を築くことが出来ました。

計算してみると分かりますが、例えば年収幾らで年間の生活費がこのくらいだと3年後に資産額がどのくらいになるかというのは非常に素直に結果として現れます。

私も確か5年ほど前に3年後の資産が幾らになっているかを計算した時に「1600万円ってうそだろ」って思っていました笑

しかし実際にそれが実現したことでこの①のアプローチが以下に再現性高く誰でもアッパーマス層と言われる資産3000万円を越えられることを体感しました。

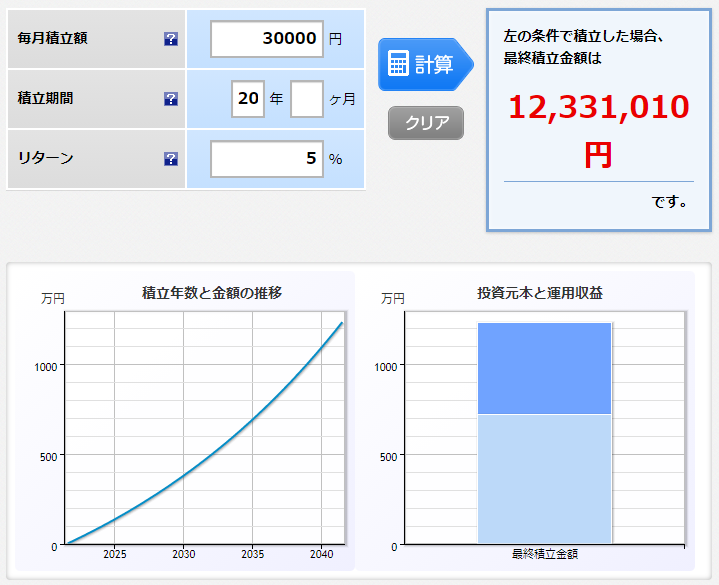

ここで一つ、やはり住宅費を削るのが最も有効と考えます。

住めば都と言われますように、家は住んでいるうちに慣れてきます。それに対して月間で3万円も削減することが出来れば資産運用と組み合わせた時の将来の資産額は圧倒的に変わります。

楽天証券公式HPより引用。

それでは②についてですが、これは遠慮せずに上司なり転職先にがんがんアピールし交渉し給料を上げましょうと言うことです。

日本人は得てして奥ゆかしいことを美徳とし黙々とこなしていればいずれ評価されて給料が上がると考えがちですが、現実はそんなに甘くありません。

そして成果アピールをしない集団の中でしっかりした実績の元アピールをするとやはり給料の伸びは全然違うと思います。

受け入れられなければ転職するくらいさばさばとドライに給料を上げて行きましょう。給料が上がればその分資本家に移行するまでの時間を短くできます。

そして③についてですが、本誌では以下の8つを資産運用のカテゴリーと定めています。

1.成長株:将来的に自社株買いや特別配当金などでリターンを期待できる成長株への投資。

2.スマート投機:投機的な投資だが、いつかは暴騰を十分に期待できる分野への投資。

3.永久株:歴史的に事業分野を築いてきた今後も手放すことなく株主を潤し続ける伝統株への投資。

4.信頼できる確定利付収入:債券や周りCD、安定性に優れたETFなど確実に利息を得られる商品への投資。

5.賃貸不動産:現金収入を生み、資産配分を多様化し、税控除を受けられる賃貸不動産への投資。

6.インスタントキャッシュオプション:オプション取引への投資。

7.カオスヘッジ:防衛の資産。金や銀、貴金属、価値の高い蒐集品など多少価格上昇を諦めてでも有事の資産を安定させるための商品への投資。

8.現金:暴落局面での買い増しや有事の支払いなど、様々な場面で選択肢を与えてくれる現金の保有。

また適正な資産配分調整を行うための5%のポジションリミットの考え方についても述べられています。

実際にこれらを理解応用し、資産額の上昇を維持することが出来ています。8つの分野に跨る広い分散投資とある商品が支配的にならないようにポジションリミットを設定し売却を機械的に行うことはとても重要です。

そして④についてですがきっと多くの方が関心あるリタイアの指標となるマジックナンバーです。

LBR/SOA/TaHという3つの指標でまとめられています。

LBRとはLifestyle Burn Rateの略で現在の生活を維持するために必要な収入になります。

そしてSOAはStart Over Again Fund、何か緊急事態が発生した場合に再起するために必要な安全資産です。LBRの1.1倍で定義されます。

最後にTaHですが、リタイアを実現するための資産額になります。運用利率を7%と定め、LBRを7%で割る(13倍する)ことで算出できます。

簡単に言うと生活費が毎月25万円であれば現金を330万円持ち、運用資産が3900万円を越えればリタイア可能ということです。

私もSIDE FIRE(好きな仕事をしながら生活する)基準をここから定めています。

本で得た知識は一生を潤す資産となる

本で得た知識というのは気づかぬうちに自身の血肉になっていることを長い時間を経た後に実感します。

本書「大富豪の投資術」は富裕層を目指す上で必要となる基本的な考え方が体系的にまとめられたとても良い書籍です。

その後も色々と資産形成の書籍を読みますが、大体同じようなことが書いていますね。やはり真理というのは思った以上にシンプルなのでしょう。この一冊だけで資産運用の核心部分をほぼ理解できてしまいます。

本レビュー記事で内容を要約していますが、これを真に理解するためには実際に一文字一文字を嚙みしめて読み込む必要があります。本書籍にはレビューでは書ききれない宝石の様な知識がちりばめられています。

本の趣旨を理解し実践すれば貴方も必ず富裕層の仲間入りを果たすことが出来るでしょう。

それでは本日もありがとうございました!